給与計算

1475|【給与計算】「一時金」登録方法

毎月の給与の手当とは異なる、賞与以外の臨時の一時金(例えば、報奨金や奨励金、またはインフレ手当等)の登録方法について、ご説明します。

一時金の登録

メニュー[賞与計算]または、ホーム画面内[賞与計算]をクリックします。

[新しい賞与計算を開始]をクリックします。

各項目を設定します。

| 使用用途 | 「一時金」を選択します。 | |

| 名称 | システム画面上に表示される名称を入力します。 ※一度登録した名称を、再度登録することはできません。 |

|

| 支給日 | 「一時金」を支給する日付を選択します。 | |

| 支給対象者設定 | [対象者を選択]をクリックし一時金を支給する対象者を選択します。 | |

| 支給方法 | 「振込」または「現金/現物」を選択します。 |

[開始]をクリックします。

変動データの取込

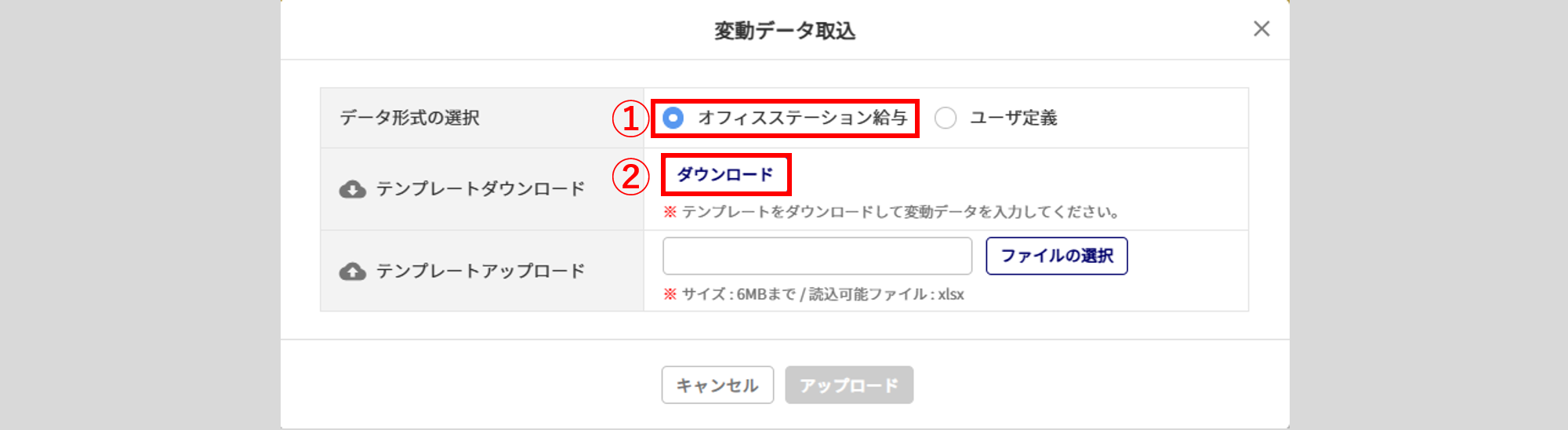

[データ取込]>[変動データ取込]をクリックします。

「データ形式の選択」に「オフィスステーション給与」(①)を選択し、[ダウンロード](②)をクリックします。

「ユーザ定義」でおこなう場合は、こちらをご参照ください。

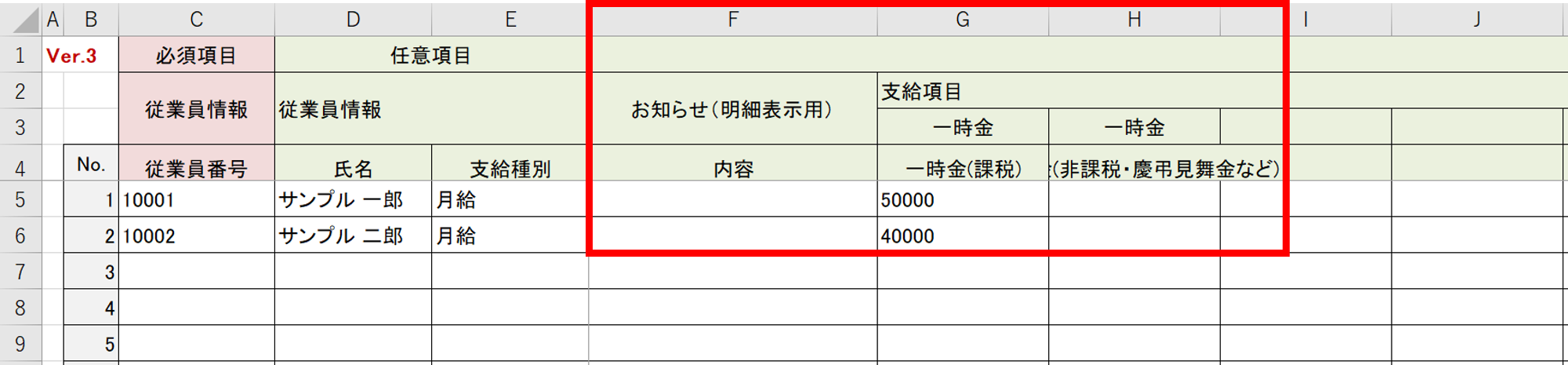

ダウンロードしたテンプレートファイルにて、F列「お知らせ(明細表示用)」~H列「支給項目 一時金:一時金(非課税・慶弔見舞金など)」を入力し、ファイルを保存します。

※「お知らせ(明細表示用)」 へ入力した内容が、一時金明細のお知らせ欄へ反映されます。

[ファイルの選択]をクリックし、テンプレートファイルを選択後、[アップロード]をクリックします。

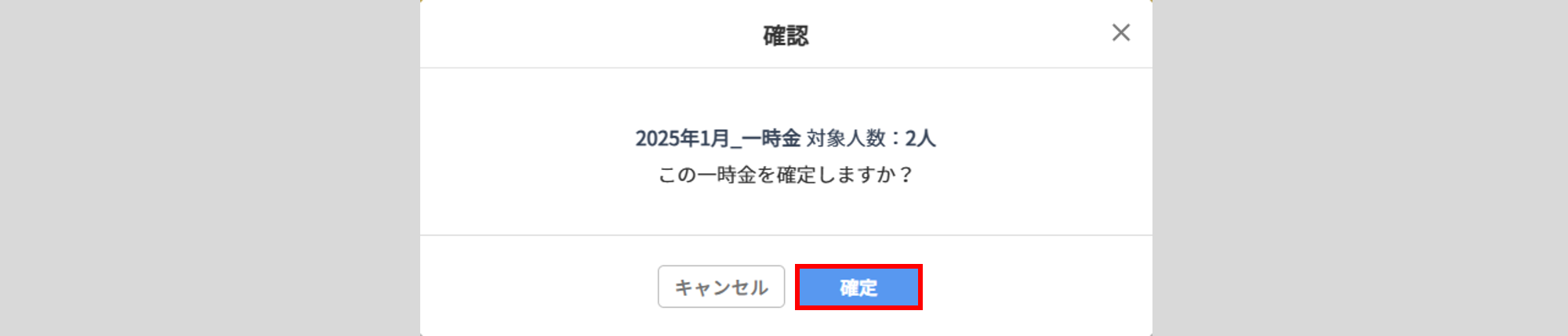

一時金登録の確定

[賞与確認]をクリックします。

[確認用Excel出力]をクリックすると、支給額チェックデータをExcelファイルにて確認することができます。

支給額チェックデータ サンプル

支給額を確認し、内容に問題がなければチェックします。

[一時金確定]をクリックします。

※すべての対象者へのチェックが完了するまで、[一時金確定]をクリックできません。

[確定]をクリックします。

注意点

データ連携の自動連携について

・給与データ

[基本設定]>[データ連携]にて、「給与データ連携設定」に「自動連携:する」を選択していても、

データは自動連携されません。

・Web給与明細

[基本設定]>[データ連携]にて、「給与明細データ連携設定」に「自動連携:する」を選択している

場合、[確定]をクリックした時点でデータは自動で反映されます。

ポイント

データ出力について

・給与/賞与振込データ : 一時金の「支給方法:振込」を選択している場合、出力の対象です。

※出力する対象に「給与」を選択してください。

・賃金台帳 : 出力の対象外です。

・支給控除一覧表 : 出力の対象です。

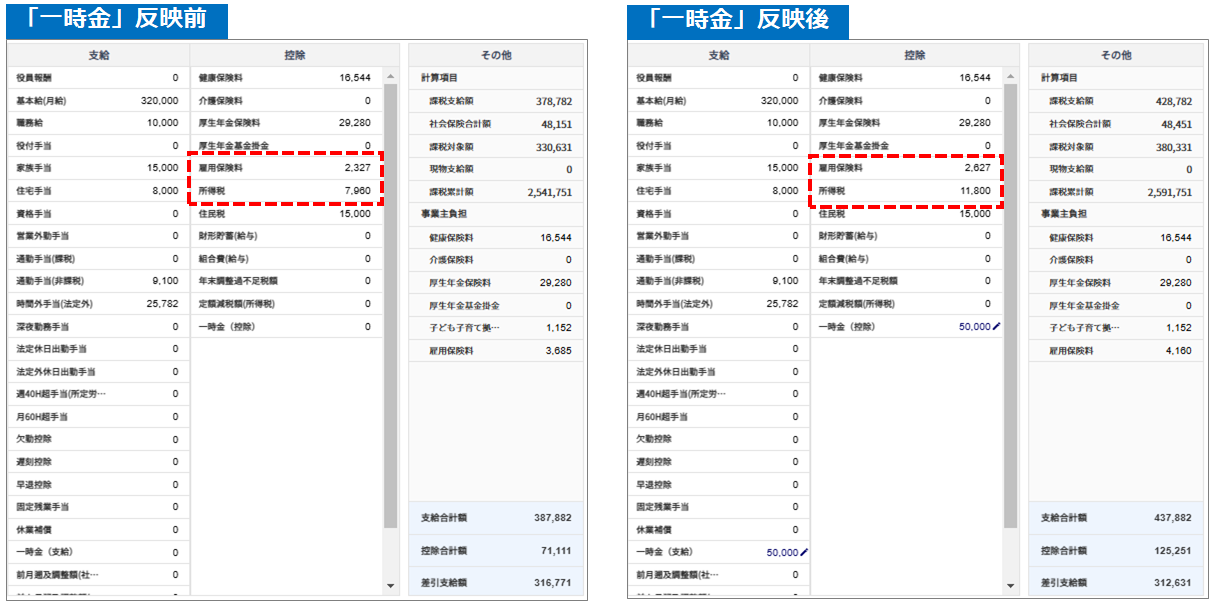

一時金の課税処理

一時金の登録では課税処理をおこなうことができないため、一時金を「給与」扱いとして、対象月の「給与計算」時に雇用保険料と所得税を控除します。

※非課税の一時金の場合は、本操作は不要です。

ポイント

「賞与」扱いとして、課税処理をおこなう場合は、「使用用途」を「一時金」ではなく「賞与」を選択して賞与計算をおこなってください。

関連記事

「支給項目」の作成

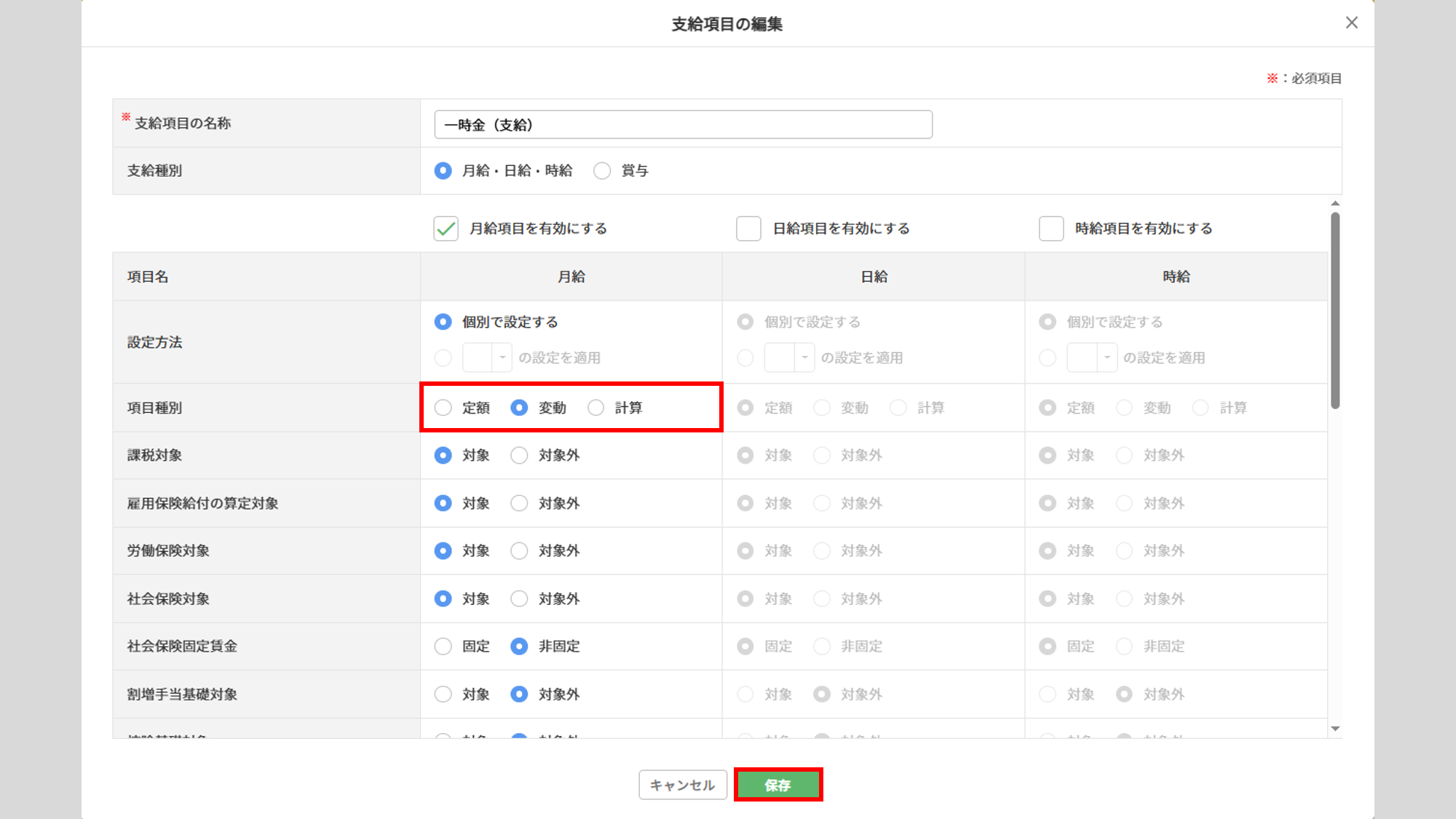

「給与計算」時に、一時金の課税処理に使用する「支給項目」を作成します。

[支給項目の設定]をクリックします。

[新規追加]をクリックします。

「項目種別」に「変動」を選択します。

そのほかの各項目については、運用に合わせて設定し、[保存]をクリックします。

ポイント

「給与」扱いとして控除をおこなうため、課税対象かつ雇用保険の対象になるように設定します。

「控除項目」の作成

「給与計算」時に、一時金の課税処理に使用する「控除項目」を作成します。

[控除項目の設定]をクリックします。

[新規追加]をクリックします。

「控除種別」に「給与」、「項目種別」に「変動」を選択し、[保存]をクリックします。

対象月の「給与計算」時の設定

作成した「支給項目」と「控除項目」に支給した一時金の金額を計上し、一時金に対する雇用保険料と所得税を控除します。

給与の計算方法については、以下の関連記事をご参照ください。

関連記事

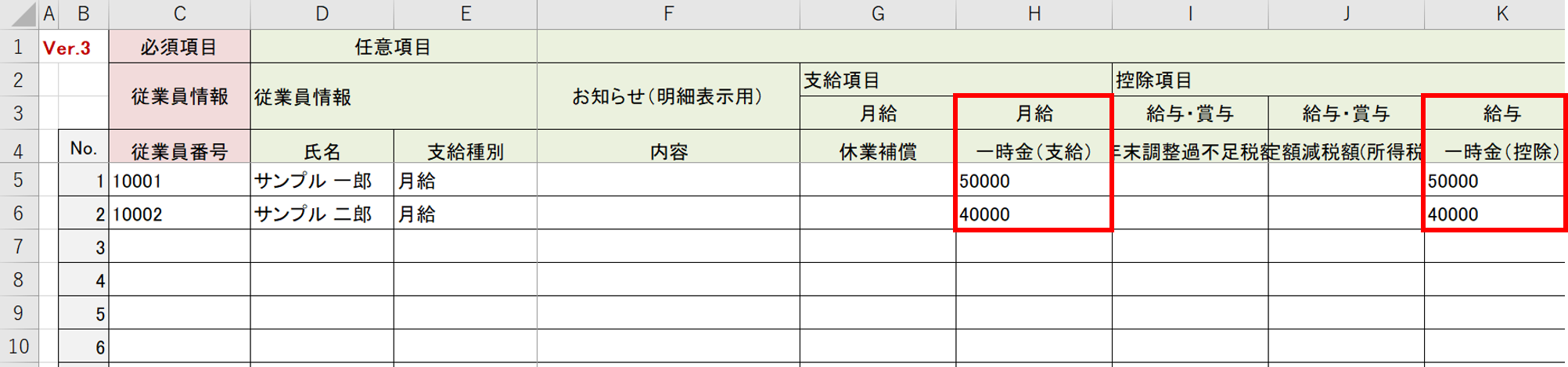

[データ取込]からダウンロードした変動データに、「支給項目」と「控除項目」に支給した一時金の金額を入力後、変動データを取込みます。

変動データで取り込んだ一時金の金額が反映されます。

一時金も含めた金額で雇用保険料と所得税が計算されます。

すでに支給した同額を差し引くことで、一時金に対する雇用保険料と所得税の控除ができたことになります。